Almacenes entregarían datos de créditos a la Sugef

Electrodomésticos financiados formarían parte de nuevo historial crediticio

Medida ayudaría a evitar el sobreendeudamiento de hogares

Christine Jenkins [email protected] | Lunes 28 octubre, 2019

Las compras de varios artículos -desde televisores hasta celulares- financiadas por un almacén comercial serían incluidas en la base de datos crediticios que recopilará la Superintendencia General de Entidades Financieras (Sugef), bajo la propuesta del presidente Carlos Alvarado.

Uno de cada cuatro hogares ticos está pagando deudas por comprar electrodomésticos, según datos de la empresa Kantar; sin embargo, si el préstamo se hace directamente con la tienda, no forma parte del Centro de Información Crediticia (CIC) que opera la Sugef.

La idea es que las tiendas departamentales, financieras no reguladas, compañías telefónicas y asociaciones solidaristas estén obligadas a reportar el crédito de sus clientes como una medida para evitar el sobreendeudamiento.

Los consumidores, por su parte, podrán hacer una mejor planificación al tener acceso a los datos de su deuda consolidada, mientras que los acreedores conocerán la verdadera capacidad de pago de los clientes.

Lea más: ¿Servirá o no el plan de salvamento financiero para las familias costarricenses?

Las entidades financieras ya pueden consultar las deudas de las personas en los burós privados que recopilan este tipo de información, como Datum (Equifax), Teletec o Trans Union.

Incluso, un banco puede rechazarle una solicitud a una persona si aparece una deuda comercial que no pagó por la compra de línea blanca en uno de los burós, por ejemplo.

Sin embargo, se pasaría a tener información más completa, confiable y oficial al obligar a los comercios a dar estos detalles a la Sugef, que la incluiría en una base de datos llamada Módulo de Consulta.

“Hay ejecutivos de bancos que con tal de dar un préstamo obvian esos créditos que aparecen en los burós; con la reforma, ahora sí van a tener que contemplarlos a la hora de analizar la capacidad de pago de la persona”, explicó Ernesto Solano, abogado de la Oficina del Consumidor Financiero (OCF).

Con esto se incentivaría a los deudores a mantenerse al día en el pago de sus deudas, promoviendo una mejor cultura de pago y evitando a futuro los niveles de sobreendeudamiento que hoy pesan sobre muchos hogares, según el texto del proyecto que fue presentado dentro de las medidas complementarias al plan de créditos de salvamento.

Lea más: Plan de salvamento pondría en peligro a bancos públicos, según Moody’s

La creación de la plataforma tecnológica y la reglamentación en el año después de la aprobación del proyecto quedaría a cargo de la Sugef y el Consejo Nacional de Supervisión del Sistema Financiero.

Historial completo

Ampliar la información crediticia de los consumidores ayudaría a evitar los problemas de

sobreendeudamiento a futuro, según los asesores consultados.

Gerardo Corrales

Analista

Independiente

Esto viene discutiéndose desde hace unos cinco años atrás o más, y surgió a propósito de

un almacen en Chile que quebró por sobreapalancar a la gente.

Entonces, cualquier acreedor podrá ver la situación de apalancamiento de ese deudor en todo el sistema

financiero formal o informal y comercial, y eso vendría a subsanar el problema que se tiene hoy en que solo

se ve una parte del bosque, y posiblemente se subestime el nivel de sobreapalancar.

Alberto Dent

Presidente

Consejo Nacional de Supervisión del Sistema Financiero

Es muy interesante que la mayoría de los países desarrollados tengan centros públicos de

información crediticia en donde se les dan a todas las personas un ranking de crédito, que dice este cliente

es bueno, regular, o malo.

Aquí tenemos una cuestión que se utiliza solo por parte de los bancos; entonces, sería interesante

considerar la alternativa de decir: “hagamos lo que se conoce como un buró de crédito, donde pongamos toda

la información de crédito y que todo el mundo tenga un ranking basado no solo en cuánto debe, sino en cómo

paga”.

Annabelle Ortega

Directora ejecutiva

Cámara de Bancos

A la fecha, nadie posee la información que se brindaría al Centro de Información

Crediticia; en este sentido, es absolutamente necesario que el Centro la tenga, pues será información

completa y oficial que remitirán directamente los almacenes y tiendas de departamentos.

Para la Banca, significa que tendrá información más amplia y completa de las deudas del solicitante de

crédito y de su capacidad de pago.

Ernesto Solano

Abogado

Oficina del Consumidor Financiero

Desde la perspectiva del consumidor, lo que se puede decir es que habrá una mayor

exposición de los datos crediticios de este, ya que también se contemplarán las deudas con empresas

comerciales no reguladas.

Si bien existen burós de crédito que se dedican a recopilar datos de este tipo, no se sabe con certeza si en

dichas bases aparece toda la información requerida, toda vez que no existe una obligatoriedad de reportar la

situación de cada deudor a los buró.

Erick Ulate

Presidente

Consumidores de Costa Rica

Termina siendo una foto real que puede ser utilizada por el mismo consumidor, que puede

usarse para planificar una estrategia para salir de esas deudas, aparte de que les permite a las entidades

financieras ser más responsables a la hora de otorgar créditos a los que no tienen la posiblidad de

pago.

Al principio es una sorpresa desagradable para muchos consumidores, porque la gente no está conciente de

cuánto es el total que debe, y es cuando esperaríamos que un alto porcentaje de esta gente busque la manera

de ir sacando y saliendo de sus deudas.

María Inés Solís

Diputada

Unidad Social Cristiana

El proyecto protege al ciudadano ante los productos financieros, de manera que toda

entidad que dé préstamos sin importar si es un banco, si el préstamos es en una tarjeta de créditos, en una

cooperativa o una venta de electrodomésticos, estará obligada a reportar esos créditos al Centro de

Informacion Crediticia, de manera que se pueda llevar un control sobre el endeudamiento. En caso de que se

detecte que una empresa da un préstamo a una persona sin capacidad de pago, será castigado con una multa por

el daño que le está haciendo al consumidor.

Historial completo

Ampliar la información crediticia de los consumidores ayudaría a evitar los problemas de sobreendeudamiento a futuro, según los asesores consultados.

Gerardo Corrales

Analista

Independiente

Esto viene discutiéndose desde hace unos cinco años atrás o más, y surgió a propósito de

un almacen en Chile que quebró por sobreapalancar a la gente.

Entonces, cualquier acreedor podrá ver la situación de apalancamiento de ese deudor en todo el sistema

financiero formal o informal y comercial, y eso vendría a subsanar el problema que se tiene hoy en que solo

se ve una parte del bosque, y posiblemente se subestime el nivel de sobreapalancar.

Alberto Dent

Presidente

Consejo Nacional de Supervisión del Sistema Financiero

Es muy interesante que la mayoría de los países desarrollados tengan centros públicos de

información crediticia en donde se les dan a todas las personas un ranking de crédito, que dice este cliente

es bueno, regular, o malo.

Aquí tenemos una cuestión que se utiliza solo por parte de los bancos; entonces, sería interesante

considerar la alternativa de decir: “hagamos lo que se conoce como un buró de crédito, donde pongamos toda

la información de crédito y que todo el mundo tenga un ranking basado no solo en cuánto debe, sino en cómo

paga”.

Annabelle Ortega

Directora ejecutiva

Cámara de Bancos

A la fecha, nadie posee la información que se brindaría al Centro de Información

Crediticia; en este sentido, es absolutamente necesario que el Centro la tenga, pues será información

completa y oficial que remitirán directamente los almacenes y tiendas de departamentos.

Para la Banca, significa que tendrá información más amplia y completa de las deudas del solicitante de

crédito y de su capacidad de pago.

Ernesto Solano

Abogado

Oficina del Consumidor Financiero

Desde la perspectiva del consumidor, lo que se puede decir es que habrá una mayor

exposición de los datos crediticios de este, ya que también se contemplarán las deudas con empresas

comerciales no reguladas.

Si bien existen burós de crédito que se dedican a recopilar datos de este tipo, no se sabe con certeza si en

dichas bases aparece toda la información requerida, toda vez que no existe una obligatoriedad de reportar la

situación de cada deudor a los buró.

Erick Ulate

Presidente

Consumidores de Costa Rica

Termina siendo una foto real que puede ser utilizada por el mismo consumidor, que puede

usarse para planificar una estrategia para salir de esas deudas, aparte de que les permite a las entidades

financieras ser más responsables a la hora de otorgar créditos a los que no tienen la posiblidad de

pago.

Al principio es una sorpresa desagradable para muchos consumidores, porque la gente no está conciente de

cuánto es el total que debe, y es cuando esperaríamos que un alto porcentaje de esta gente busque la manera

de ir sacando y saliendo de sus deudas.

María Inés Solís

Diputada

Unidad Social Cristiana

El proyecto protege al ciudadano ante los productos financieros, de manera que toda entidad que dé préstamos sin importar si es un banco, si el préstamos es en una tarjeta de créditos, en una cooperativa o una venta de electrodomésticos, estará obligada a reportar esos créditos al Centro de Informacion Crediticia, de manera que se pueda llevar un control sobre el endeudamiento. En caso de que se detecte que una empresa da un préstamo a una persona sin capacidad de pago, será castigado con una multa por el daño que le está haciendo al consumidor.

Crédito en Costa Rica

Alrededor del 20% del crédito del país sería por medio del “mercado negro”, incluyendo la modalidad gota a gota, y otro 8% es por medio de comercios como electrodomésticos, casas de empeño y casas de préstamo (porcentaje del crédito total en 2018, según investigación de Pedro Muñoz, diputado de la Unidad Social Cristiana).

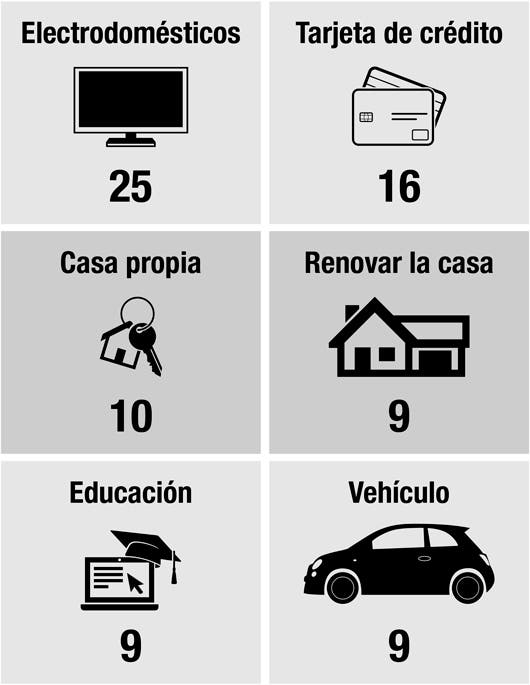

Deudas del hogar

Uno de cada cuatro ticos tiene alguna deuda pocomprar electrodomésticos o productos electrónicos, según los datos de Kantar. Los datos representan el porcentaje de hogares en los que alguien está actualmente pagando deudas por los siguientes productos.