Estabilidad financiera relegada

Fabio Parreaguirre [email protected] | Lunes 22 mayo, 2017

Hace una semana el Fondo Monetario Internacional presentó el reporte anual de la economía costarricense, conocida como Misión del Artículo IV del FMI, que hace en todos los países miembros.

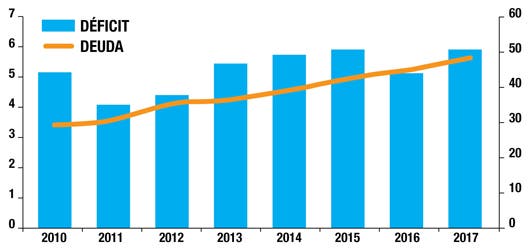

Nuevamente y por quinto año consecutivo, su punto fundamental se basó en la necesidad de restaurar la sostenibilidad fiscal del país “tan pronto sea posible”. Su perspectiva es que el déficit llegará al 8% ya para 2108 y el endeudamiento al 65% para 2022.

Ambos con consecuencias adversas para la estabilidad macroeconómica del país (ver gráfico de crecimiento del déficit y deuda).

Asimismo, tocó puntos sobre la inflación, el tipo de cambio y el sistema financiero, entre otros.

Lea más: Obsesión cambiaria del Banco Central

Recomendaciones a la solución fiscal

Para el FMI, las autoridades deben profundizar los esfuerzos administrativos para controlar el gasto y movilizar el ingreso a fin de minimizar o incluso eliminar el deterioro fiscal.

Ante esa situación, la misión estimó que se necesita un ajuste fiscal del 3% del PIB (déficit actual del 6%); en otras palabras, cortarlo a la mitad, aplicado principalmente en 2018-2020.

Asimismo, debería estabilizar la creciente deuda que financia el déficit, en un nivel inferior al 50% del PIB (hoy del 51%).

En lo macroeconómico

Se espera que el crecimiento disminuirá levemente al 4% en 2017, impulsado por un debilitamiento de los términos de intercambio y condiciones financieras más restrictivas, a causa del elevado déficit fiscal.

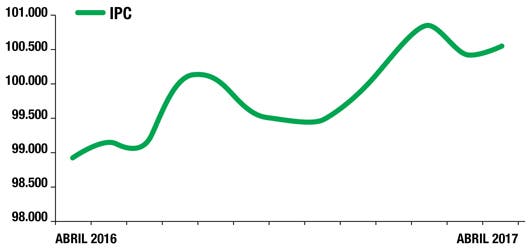

Se prevé que el estímulo monetario pasado, la disminución de los efectos base de las reducciones del precio del petróleo y la reciente depreciación moderada del tipo de cambio lleven la inflación al punto medio del rango meta, de entre 2% y 4%, para fin de año.

El déficit en cuenta corriente crecerá marginalmente hasta el 4% del PIB aproximadamente a medida que los precios del petróleo se recuperen, a pesar de un modesto efecto positivo de la reciente depreciación de las exportaciones.

Dada la orientación monetaria expansiva actual —con la tasa de política monetaria ubicada en un nivel considerablemente menor a la tasa neutral estimada— y los rezagos en la transmisión de la política monetaria, la misión recomienda que el Banco Central continúe revirtiendo el ciclo de relajamiento, y que lo haga rápidamente, en especial si la inflación se acelera por encima de las proyecciones y aumentan las expectativas inflacionarias.

Lea más: Referencia del crédito en TRI o TBP, ¿cuál es mejor?

Riesgos generales

A lo externo

Se espera un “new normal”, como lo conocen los analistas internacionales, así como ya lo dijimos en la edición del 2 de mayo, las condiciones financieras mundiales, marcadamente más rígidas por la normalización global más rápida de la política monetaria, un nuevo y sustancial fortalecimiento del dólar y un aumento de las primas de riesgo por una posición fiscal más débil en Estados Unidos, podrían perjudicar a Costa Rica, dada su precaria situación presupuestaria.

Así como la dependencia bancaria del financiamiento externo y la elevada dolarización del crédito. Además, la economía abierta de Costa Rica podría sufrir los daños de un posible revés en la integración comercial y de la adopción de políticas más cerradas en las economías avanzadas, y de una desaceleración más profunda que lo previsto en sus socios comerciales.

La inversión extranjera directa podría verse perjudicada por una reducción significativa de la tasa efectiva del impuesto a las sociedades en Estados Unidos.

Otros riesgos a la baja son, por ejemplo, una depreciación sustancial de la moneda, que podría provocar un aumento de los préstamos en mora debido a la elevada dolarización del crédito en el sistema bancario.

A lo interno

Los persistentes déficits fiscales elevados y el aumento de la deuda pública hacen a la economía vulnerable a cambios bruscos en las condiciones del mercado financiero y a la confianza de los inversionistas.

El reciente aumento de la utilización de bonos a tasa flotante y denominados en dólares podría exacerbar esos riesgos, ya que le terminarán costando más por el alza en las tasas de interés y el tipo de cambio.

Flexibilización del tipo de cambio

La misión recomendó proseguir con la flexibilización del tipo de cambio y generar una mayor transparencia en relación con los factores que activan la regla de intervención cambiaria.

Al mismo tiempo, espera que se profundice (donde existan más participantes en la formación de precios) el mercado cambiario.

Así sería posible aumentar la confianza en las metas de inflación como objetivo clave del Banco Central, mejorar el desempeño del tipo de cambio como mecanismo para absorber shocks, limitar las pérdidas adicionales de reservas e inducir a los participantes del mercado a internalizar el riesgo cambiario, lo que reduciría los descalces y desalentaría la dolarización.

Cuatro vulnerabilidades del sistema financiero

El FMI en sus últimas tres visitas ha indicado varios puntos sobre la problemática de nuestro sistema, aunque nuestras pruebas de tensión indican que el sistema bancario tiene capacidad de resistencia, con reservas de capital y colchones de liquidez suficientes, persisten cuatro vulnerabilidades.

En primer lugar, la elevada proporción de préstamos denominados en moneda extranjera y el hecho de que se otorguen a prestatarios sin cobertura exponen el sistema al riesgo crediticio, a través del riesgo cambiario.

En segundo lugar, el aumento sostenido del apalancamiento de los hogares, combinado con la información incompleta sobre la deuda total de los prestatarios (incluida la deuda con entidades comerciales no bancarias), pone en riesgo la calidad de los activos de los bancos.

En tercer lugar, la acumulación sostenida de deuda pública expone a los bancos al riesgo soberano, que podría aumentar en caso de que no haya ajuste fiscal y cuando las condiciones monetarias mundiales comiencen a ser más estrictas.

Por último, el nivel elevado de pasivos netos de bancos extranjeros puede crear un riesgo de liquidez si las condiciones financieras mundiales empeoran o si las relaciones con bancos corresponsales sufren interrupciones.

Preocupan déficit y deuda crecientes

En los últimos años, el déficit y la deuda del país para poder financiar ese faltante de recursos crecen de forma peligrosa.

Inflación para arriba

En los últimos meses y en todo este año, la inflación crece, razón por la cual incluso el Banco Central ha subido en tres ocasiones la Tasa de Política Monetaria, para controlar esa alza y desincentivar el ahorro en dólares, por una subida en el tipo de cambio.

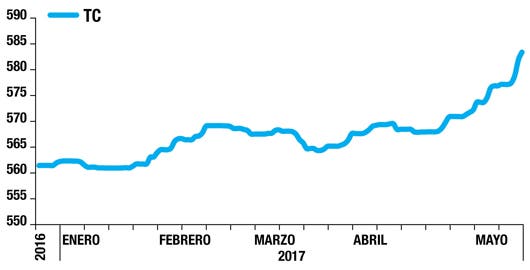

Colón en plena devaluación

El tipo de cambio sube rápidamente este año, ya incluso sobrepasando el 3% que se dio el año pasado.

Elaboración de Javier Adelfang

Es momento de actuar

Para varios expertos económicos nacionales, ya el país no debe esperar más, incluso el tema fiscal debe ser prioritario en la agenda política de todos los precandidatos que opten por la silla presidencial.

Edna Camacho

Presidenta

Academia Centroamérica

Nos vuelven a recordar sobre el ajuste

El FMI nos vuelve a recordar la importancia de hacer un ajuste fiscal y detener el crecimiento de la deuda pública.

Además, se ha dado un punto de inflexión en las condiciones mundiales (aumento de las tasas de interés y mayores precios de petróleo), lo cual desvanece poco a poco el espacio que tuvieron el Gobierno y el Banco Central para que la situación fiscal no se reflejara en mayores tasas de interés e inflación en los últimos años.

El mercado cambiario también refleja algunas de estas variaciones y el Banco Central, como dice el FMI, debe mantener flexibilidad del tipo de cambio para que este refleje las condiciones reales del mercado, ya que esto ayudará a distribuir el ajuste entre más variables macroeconómicas.

Roxana Morales

Economista

Universidad Nacional

Parece que lo fiscal no preocupa a los políticos

El tema fiscal sigue siendo urgente, pero parece que a muchos políticos no les preocupa. Pasa el tiempo y no se toman las decisiones necesarias. Se sigue acumulando la deuda pública y cada vez el ajuste fiscal requerido se torna mayor y más costoso para el país.

El alto déficit fiscal y la creciente deuda amenazan cada vez más la estabilidad macroeconómica interna. Asimismo, las calificadoras de riesgo podrían degradar en mayor medida la calificación del país y con ello afectar las inversiones y por tanto generar más presiones sobre el tipo de cambio.

Un mayor crecimiento en el nivel general de precios (inflación) y el aumento en las tasas de interés (en colones y en dólares) y el tipo de cambio (depreciación del colón), podrían afectar el bolsillo de muchas personas, familias y empresas; principalmente de aquellas con altos niveles de endeudamiento y las que tomaron créditos en dólares aun cuando su ingreso es en colones. Esto último es una de las vulnerabilidades más importantes del sistema financiero: alta dolarización del crédito y altos niveles de endeudamiento de los hogares.

Gerardo Corrales

Economista

Analista independiente

Ya da pena el faltante fiscal

Coincido con el informe del FMI, ya da pena por la reiteración del faltante fiscal y que en tantos años no haya habido voluntad política de llegar a un acuerdo nacional de una solución que tiene que ser de ingresos y gastos necesariamente.

Por otro lado, las expectativas de inflación, tanto internacionales, como por la situación interna tienden a ser mayores, y para mi gusto el retraso en el ajuste de las tasas de interés en colones de captación, lo que ha estado provocando es un cambio de preferencia de los ahorrantes sobre todo sofisticados por el premio de ahorrar en colones, se convirtió en un ahorro de $1.800 millones, ya que las expectativas de depreciación hacen que ya sea atractivo ahorrar en dólares.

Acá el Banco Central tuvo que empezar a ajustar más rápido la tasa en colones y junto con eso, algo que venimos advirtiendo desde mayo pasado, es que el excedente de dólares que estaba en las ventanillas de los bancos ya no existe, y que sin emisión de bonos de deuda externa, y que conforme las tasas de interés afuera empezaran a subir, eso incluiría una demanda de dólares; por esto sin ese ajuste, se pudo haber evitado el ajuste que se tiene ahora.

El Banco Central tiene que pensar en acciones no que desincentiven que las personas se endeuden en dólares, sino hacer que se abaraten las operaciones en colones para hacerlo más atractivo.